بخش سوم آموزش حسابرسی

بخش سوم آموزش حسابرسی:

بخش سوم آموزش حسابرسی در این بخش با قانون بنفورد،اثبات قانون بنفورد از راه ریاضی آشنا خواهید شد.

- قانون بنفورد

قانون بنفورد در روشهای تحلیلی کابرد دارد و معمولا با نامهای دیگر مانند:قانون نخستین رقم،پدیده نخستین رقم و پدیده رقم پیشتاز نیز شناخته می شود.

کلیات:

بهتر است بحث خود را با ارائه مثالی ساده اغاز کنیم.

چناچه از شما بخواهند تا درصد دفعاتی که عدد یک (1) به عنوان نخستین رقم در هر یک از فهرستهای ارائه شده بر مبنای واحد پولی تکرار شده است را بیان کنید،چه پاسخی خواهید داد؟

در صورتی که پاسخ دهید که درصد این رقم متناسب با درصد ارائه سایر ارقام است،پاسخ ارائه شده نادرست است.

در هر یک از فهرستهای ارائه شده بر مبنای واحد پولی(فهرست مانده های موجودی مواد و کالا،فهرست مقادیر صورتحسابها،فهرست مانده مطالبات،سپرده ها،هزینه ها و…) انتظار می رود که مقادیر شمارشی(3،2،1و…)به صورت تصادفی و مساوی با هم تکرار شوند.

به عنوان مثال،در یک فهرست از مقادیر مندرج در صورتحسابها،انتظار می رود که عدد یک “1” در تقریبا 1/11% از موارد به عنوان نخستین رقم ارائه شود(از هر یک مورد).

همچنین انتظار می رود سایر اعداد نیز به همچنین ترتیب و به میزان تقریبی1/11% به عنوان نخستین رقم در فهرست مورد نظر ارائه شوند،حال آنکه مسئله به گونه ای دیگر است.

در واقع،در هر فهرست بزرگ تهیه شده برمبنای واحد پولی،عدد”1″ تقریبا در 30% از موارد به عنوان نخستین رقم ارائه ومی شود.

این موضوع عجیب ولی واقعی نخستین بار 70 سال پیش توسط فرانک بنفورد،فزیکدان شاغل در شرکت جنرال الکتریک،بررسی شد.

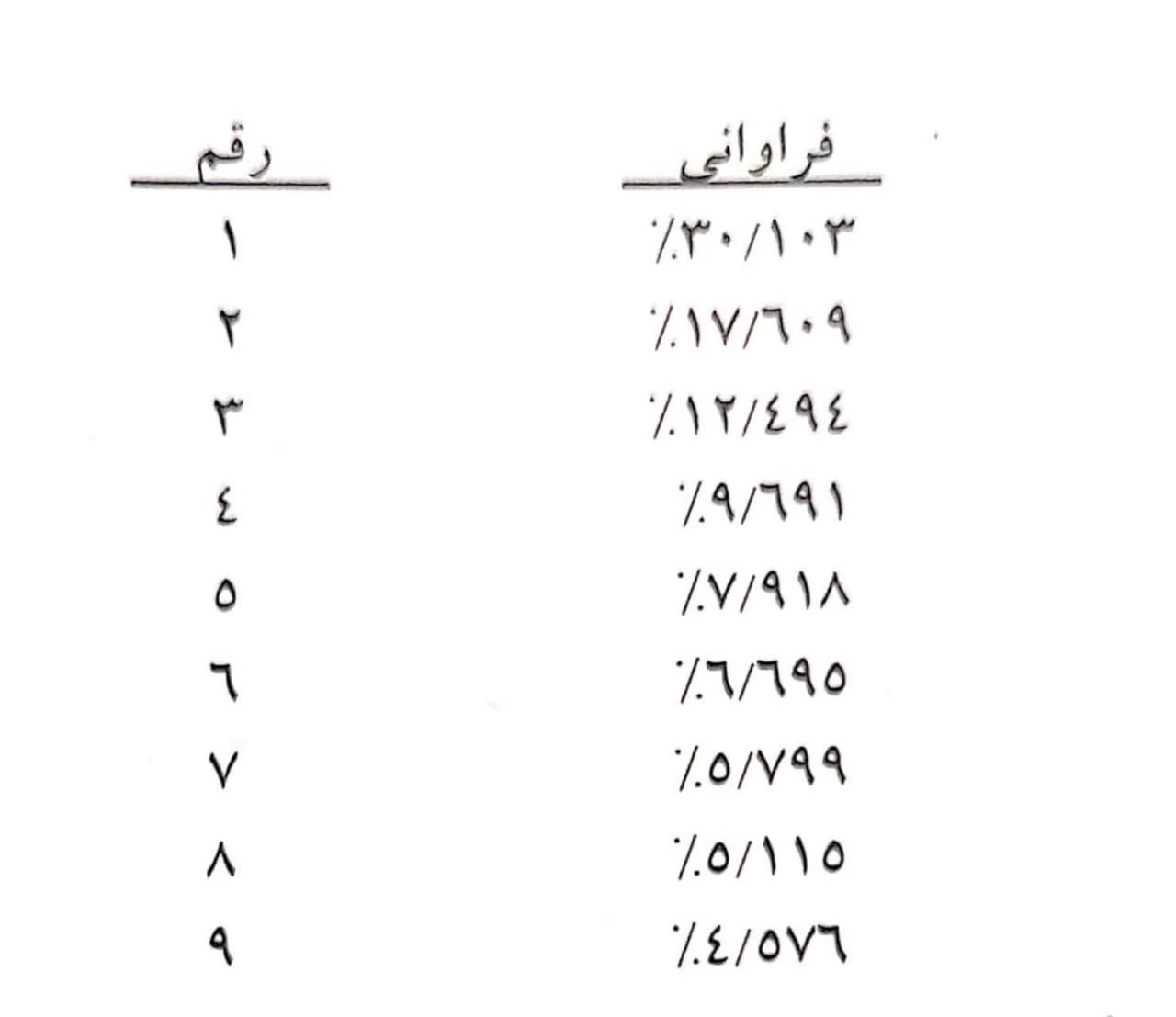

وی درصد فراوانی مورد انتظار را برای هر یک از ارقام 1 تا 9 محسابه و ثبت نمود.

مطابق با قانون منفورد،درصد فراوانی مورد انتظار را برای هر یک از ارقام 1 تا 9 محاسبه و ثبت نمود.

مطابق با قانون منفورد،درصد فراوانی مورد انتظار برای هر یک از ارقام به عنوان نخستین رقم تکرار شونده به این شرح است:

با علم بر این موضوع که مقدار فراوانی داده های معتبر همواره باید با نحوه توزیع ارائه شده توسط قانون منفورد مطابقت داشته باشد،می توان ضمن مقایسه داده های آماری خود با الگوی فراوانی ارائه شده و توسط این قانون،مغایرتهای موجود را کشف کرد.

وجود هرگونه مغایرت عمده می تواند نشان از وقوع اشکالاتی نظیر کوچیک بودن اندازه نمونه مورد نظر،افزایش شماره داده ها به علت دستکاری آنها داشته باشد که خود نشانگر احتمال وجود تقلب یا سایر عواملی است که نیازمند بررسی بیشتر است.

اثبات قانون بنفورد از راه ریاضی

دلایل ریاضی ارائه شده برای اثبات صحت این قانون به خوبی محاسبه و توسط ریاضی دانان بسیاری(مانند نیوکام،هیل و متیوز)به دقت مورد آزمون قرار گرفته است.

جزئیات مربوط بر پیشینه ریاضی این قانون مدنظر این کتاب نیست و بیشتر مباحث مربوط به نحو انجام محاسبات درمحیط با هدف استفاده در حسابرسی های مالی مورد بحث قرار می گیرد.

برای کسب اطلاعات بیشتر در مورد دلایل اثبات شده ریاضی این قانون،می تواند به تارنمای Math world به نشانی www.mathworld.comمراجعه کنید،یا از لینک مستقیم مربوط به قانون بنفورد به نشانی http://mathworld.woifram.com/benfordsLow.html بازدید کنید.

[post_grid id=”19710″]