تفاوت حسابرسی داخلی و مستقل

29 فروردین 1403

موسسه حسابرسی و خدمات مدیریت بیلان گزارشگر (حسابداران رسمی) بر این باور است که امروزه در عرصه رقابت اقتصادی جهانی و ملی، استفاده از اطلاعات مربوط و قابل اتکا مهمترین ابزار تصمیم گیری می باشد و دستیابی به اطلاعات مذکور بدون استفاده از خدمات موسسات حسابرسی امکان پذیر نمی باشد. لذا موسسه حسابرسی بیلان گزارشگر از لحاظ ساختار فنی خود بر این باور است که بهترین نیروها را از لحاظ فنی و انضباط کاری برای خدمات درخواستی مشتریان(طبق پروانه کار حرفه ای این موسسه) به کار می گیرد.

ادامه مطلب

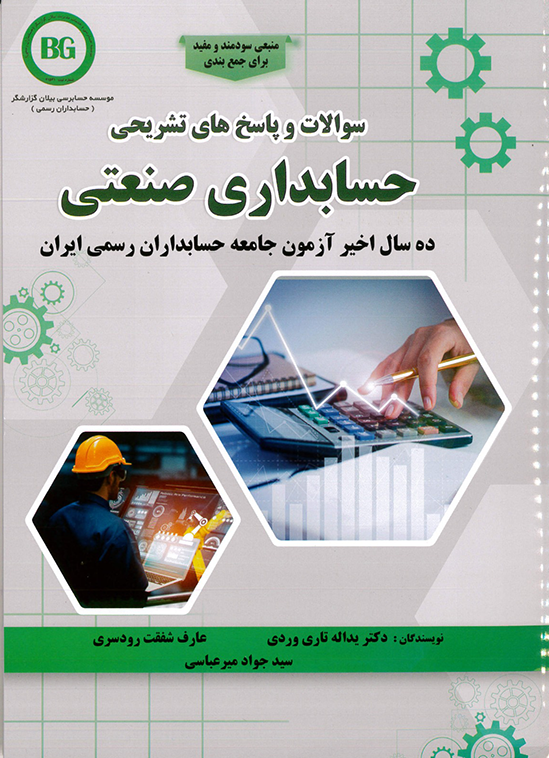

سوالات و پاسخ های تشریحی(منبعی سودمند و مفید برای جمع بندی)حسابداری صنعتی ده سال اخیر آزمون جامعه حسابداران رسمی ایران

واحد آموزش و تحقیقات حسابرسی

تمامی کتاب های انتشار یافته در موسسه حسابرسی بیلان گزارشگر

ادامه مطلب

حسابرسی مجموعه کنترل و بررسیهایی است که شامل رسیدگی به اسناد و مدارک و اطلاعات مالی یک مجموعه میشود. همچنین این رسیدگیها در انتها منجر به تهیه یک گزارش میشوند که در آن حسابرس، نظر خود را در خصوص روشهای بکار گرفته شده حسابداری و صحت و سقم صورتهای مالی آن مؤسسه یا واحد تجاری اعلام میکند. حسابرس باید برای انجام این روند، اسناد و اطلاعات مالی و سیستم کنترلهای داخلی مجموعه را مورد مطالعه قرار داده و موجودیت و مالکیت داراییها و بدهیها را به اثبات رساند.

خدمات حسابرسی شامل: حسابرسی مستقل ، حسابرسی داخلی ، حسابرسی عملیاتی ، حسابرسی ویژه و توافقی ، سیستم های مالی و حسابداری ، ارزیابی کنترل های داخلی ،آنالیز مالی.

ادامه مطلب

خدمات مالی در واقع خدمات اقتصادی محسوب میشوند که توسط مؤسسات مالی ارائه میشوند. از جمله مؤسسات مالی میتوان به بانکها، مؤسسات مالی و اعتباری، شرکتهای بیمه، شرکتهای بورس و شرکتهای سرمایهگذاری دولتی اشاره کرد.

خدمات حسابداری شامل: سیستم های حسابداری ، خدمات حسابداری / آماده سازی کتاب و حسابداری نهایی ، مصاحبه و مشاوره در مورد منابع انسانی ، تهیه صورتهای مالی ،طراحی سیستم های حسابداری مالی ،ارزیابی سیستم های مالی

ادامه مطلب

مهمترین آن ترویج صلح و سازش میان مردم است. کاهش مراجعات به دادگاهها و نیز رسیدگی سریع تر به دعاوی مردم هم از جمله اهداف آن میباشد. براساس ماده ۱۸۹ قانون برنامه توسعه که هدف خود را از تشکیل این شورا را بیان کرده است که مراجعات مردم به دادگاه و محاکم قضایی کمتر شود و پرونده هایی که ماهیت آن شبه قضایی است و از پیچیدگی کمی برخوردار است به شوراها واگذار شود. هم چنین هدف برتر در رسیدگی به پرونده های ارجاعی به شوراها رسیدگی سریعتر آن میباشد که مزیتی است نسبت به پرونده هایی که در دادگاهها وجود دارد.

ادامه مطلب

بازرسی قانونی برای شرکتهای تجاری و کسب و کارهای مختلف از چند منظر دارای اهمیت است. بازرسی قانونی شرکتهای تجاری به گونهای است که باعث حفظ و حراست از افرادی میشود که با شرکت در ارتباط هستند. در واقع میتوان بیان کرد که بازرسی قانونی از حقوق تمامی افراد شامل کارمندان، مشتریان، سهامداران و غیره حراست میکند. به صورت کلی انجام بازرسی قانونی با بررسی حسابهای صورتهای مالی انجام میشود.

ادامه مطلب

با توجه به تصریح اصلاحیه قانون تجارت مبنی بر منصوب نمودن مدیران و ناظران تصفیه و نظارت بر شکل و محتوای امر تصفیه، مؤسسات حسابرسی می توانند با توجه به آشنایی با مسائل مالی و مالیاتی نسبت به نظارت بر امور تصفیه شامل اقدامات قانونی در مدت تصفیه، رعایت آئین نامه های ابلاغی سهامداران، اخذ مفاصا حساب مالیاتی و بیمه و انجام فرایند پروسه تصفیه اقدام نمایند.

ادامه مطلب

هدف اصلي يك واحد تجاری را میتوان حداکثر كردن ارزش بنگاه در بلندمدت دانست. اين هدف را میتوان به شکل حداکثر کردن ثروت بيان نمود. با اين ديدگاه، بجای تمرکز مستقيم بر روی سود ، ارزش جاری بنگاه مورد تأکید قرار میگیرد. طبیعتاً بين ارزش فعلی بنگاه و ارزش آن در بلندمدت ارتباط وجود دارد. اگر پیشبینی شود که ارزش آينده بنگاه بالاست، ارزش جاری آن نيز بالا خواهد بود زيرا در مديريت مالی ارزش هر دارائی سرمایهای برابر ارزش فعلی وجوهی است كه آن دارائی نصيب صاحبش خواهد كرد. بنابراین هدف اصلی مديريت مالي حداکثر کردن ثروت است.

ادامه مطلب

ارزیابی به معنی سنجش ، تعیین قیمت ، اندازه و معیار می باشد . قیمت در بازار عبارت است از ارزش مبادله ای کالا و خدمت که به صورت واحد پول بیان می شود . بر این اساس ارزیابی به طور ساده تعیین قیمت برای دارایی ها یا خدمات می باشد و همچنین تجدید ارزیابی فعالیتی است که باید تعیین ارزش دارایی تکرار شود و فرآیند مداوم و پیوسته این تداوم ناشی ازتغییرات محیطی و عدم ثبات شرایط بازار است که لزوم جرح و تعدیل قیمت را ایجاد می کند . در نهایت به فرآیند اعمال قیمت به دارایی ها ، ارزیابی گفته می شود.

ادامه مطلب

معمولا هر سیستمی از اجزای ریزی تشکیل شده که با یک برنامه و یا فرایند مدون جهت نیل به سمت یک یا چند هدف خاص فعالیت می کند . تمام مجموعه های حقیقی و یا حقوقی که در قالب شرکت ، موسسه و غیره وجود دارند، مطابق یک برنامه منسجم برای رسیدن به اهداف عالی خود حرکت می کنند و در میان سیستمهای متعدد در مجموعه های گوناگون، سیستم مالی تنها سیستمی است که در تمامی مجموعه ها حضور دارد و به عنوان قلب تپنده هر مجموعه به کنترل جریان مالی آن مجموعه می پردازد . شریان مالی هر مجموعه ای ، یکی از مهمترین جریانات محسوب می شود که نگهداری و کنترل آن برای حفظ بقاء مجموعه ضروریست .

ادامه مطلب

داوری قراردادها یکی از مکانیسمهای حل اختلاف است که برای حذف تشریفات، افزایش سرعت رسیدگی و صرفهجویی در هزینه و وقت ایجاد شده است. داوری عمدتا در خصوص اختلافاتی است که جنبه خصوصی داشته و نظم عمومی را درگیر نکند. داور یا داوران با اعلام رضایت کتبی و با توافق طرفین در موضوع اختلاف و در محدوده تعیین شده ورود کرده و بدون التزام به رعایت تشریفات آیین دادرسی به حل اختلاف میپردازند. داوری با توافق طرفین و قبل از ارجاع به مراجع قضائی صورت میگیرد

ادامه مطلب

رسیدگی و تجدیدنظر در آراء هیئت های نظارت که در موارد اختلاف بین اشخاص و سازمان ثبت از جهت پذیرش تقاضای ثبت و یا در تصرف اشخاص و تزاحم و تعارض صادر شده است.تجدیدنظر در آراء هیئت های نظارت که در مورد تعارض در اسناد مالکیت نسبت به اصل ملک یا حدود یا حقوق ارتفاقی صادر شده است.تجدیدنظر در آراء هیئت های نظارت که در مورد رفع اشتباه و اشکال نسبت به اسناد رسمی تنظیمی و تطبیق مفاد آن ها با قوانین صادر شده است.در ادامه به بررسی سایر وظایف در صلاحیت شورای عالی ثبت در اختلافات ثبتی پرداخته می شود

ادامه مطلب