تفاوت معاملات فصلی و سامانه مودیان چیست؟

تفاوت معاملات فصلی و سامانه مودیان چیست؟

تفاوت معاملات فصلی و سامانه مودیان چیست؟

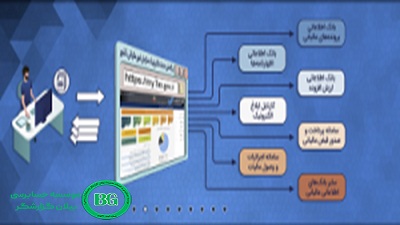

هدف سامانه مودیان، پوشش کلیه فرآیندهای مالیاتی مودیان است، در حالی که هدف سامانه صورت معاملات فصلی تنها ارسال گزارشهای خرید و فروش به صورت فصلی میباشد.

دامنه کاربرد: تمامی مودیان مالیاتی موظف به استفاده از سامانه مودیان هستند، در حالی که تنها مودیان مالیاتی مشمول ارسال گزارش معاملات فصلی موظف به استفاده از سامانه صورت معاملات فصلی میباشند.

نوع اطلاعات: سامانه مودیان شامل تمامی اطلاعات مالیاتی مودیان میشود، در حالی که سامانه صورت معاملات فصلی صرفاً اطلاعات مرتبط با معاملات فصلی را در بر میگیرد.

فرآیندهای مرتبط: سامانه مودیان در آینده فرآیندهایی نظیر ثبتنام، تسلیم اظهارنامه، پرداخت مالیات، اعتراض به مالیات، دریافت برگه مالیاتی و سایر موارد را پوشش خواهد داد، در حالی که سامانه صورت معاملات فصلی تنها به ارسال گزارشهای فصلی محدود است.

در مجموع، سامانه مودیان یک سامانه جامع است که تمامی فرآیندهای مالیاتی مودیان را شامل میشود، در حالی که سامانه صورت معاملات فصلی یک سامانه تخصصی بوده و تنها جهت ارسال گزارشهای فصلی کاربرد دارد.

سامانه مودیان ابزار جامعتری در مقایسه با سامانه صورت معاملات فصلی است که به جمعآوری دقیق و بهموقع اطلاعات از مودیان کمک میکند و امکان استفاده از این اطلاعات برای اهداف دیگر را نیز فراهم میآورد. همچنین، در صورت تشخیص عدم صحت اطلاعات در سامانه مودیان، محاسبه مالیات و جریمه ممکن است دقیقتر و گستردهتر از آنچه در سامانه معاملات فصلی اخذ میشود، باشد.

مقایسه سامانه مودیان و معاملات فصلی

در جدول زیر، سامانه مودیان و سامانه معاملات فصلی از جنبههای مختلف مقایسه شدهاند تا بتوان به سهولت ویژگیهای این دو ابزار مالیاتی را بررسی و مقایسه کرد:

| هدف | پوشش تمامی فرآیندهای مالیاتی مودیان | ارسال گزارش های خرید و فروش به صورت فصلی |

| دامنه کاربرد | تمامی مودیان مالیاتی موظف به استفاده از این سامانه هستند | تنها مودیان مالیاتی مشمول ارسال گزارش معاملات فصلی موظف به استفاده هستند |

| نوع اطلاعات | شامل کلیه اطلاعات مالیاتی مودیان | تنها شامل اطلاعات مرتبط با معاملات فصلی ( خرید و فروش ) |

| فرآیندهای مرتبط | ثبتنام، تسلیم اظهارنامه، پرداخت مالیات، اعتراض به مالیات، دریافت برگه مالیاتی و سایر فرآیندهای مالیاتی | تنها فرآیند ارسال گزارش معاملات فصلی |

| کاربرد در محاسبه مالیات | محاسبه دقیقتر و شفافتر مالیات و اعمال جریمه در صورت تشخیص عدم صحت اطلاعات | محاسبه مالیات بر اساس معاملات فصلی، محدود به خرید و فروش |

| جامعیت و گستردگی | یک سامانه جامع برای پوشش تمامی فعالیتهای مالیاتی مودیان | یک سامانه تخصصی و محدود به ارسال گزارش فصلی |

| استفاده از اطلاعات | امکان استفاده از اطلاعات مالیاتی برای سایر اهداف مالیاتی و مدیریتی | محدود به ارسال گزارش و اطلاعات مرتبط با معاملات |

| جریمه و محاسبه مجدد | در صورت عدم صحت اطلاعات، احتمال اعمال جریمه و محاسبه مجدد مالیات بالاتر است | محاسبه مجدد مالیات در صورت ارسال نادرست اطلاعات معاملات فصلی |

تفاوت مهلت ارسال اطلاعات در سامانه مودیان و معاملات فصلی:

در سامانه معاملات فصلی، مودیان پس از پایان هر فصل، ۴۵ روز فرصت دارند تا گزارش معاملات خرید و فروش خود را در سامانه معاملات فصلی ثبت نمایند. این در حالی است که در سامانه مودیان این بازه زمانی محدودتر است. براساس ماده ۱۳ فصل دوم قانون پایانههای فروشگاهی و سامانه مودیان، در صورتی که محل کسبوکار یا دفتر یک شرکت به هر دلیل تعطیل، تغییر مکان دهد یا به طور موقت یا دائم از پایانه فروشگاهی (دستگاه POS) استفاده نشود، مودی تنها ۱۰ روز مهلت دارد تا از طریق کارپوشه خود در سامانه مودیان، مراتب را به سازمان امور مالیاتی کشور اطلاع دهد.

تفاوت میزان جریمه در سامانه مودیان و معاملات فصلی:

میزان جریمه در سامانه مودیان و سامانه معاملات فصلی تفاوت چشمگیری با یکدیگر دارد. در سامانه مودیان، جریمه تخلفات معمولاً بهمراتب بیشتر از سامانه معاملات فصلی است. به عنوان مثال، در معاملات فصلی، در صورتی که معاملهای گزارش نشود، طرف معامله به اشتباه شخص دیگری معرفی شود، یا از کد اقتصادی نامعتبر استفاده گردد، مودی به میزان ۲ درصد ارزش معامله جریمه میشود. همچنین، تأخیر در ارسال گزارش معاملات فصلی تنها منجر به جریمهای معادل ۱ درصد ارزش معامله خواهد شد.

اما در سامانه مودیان، میزان جریمه برای تخلفات میتواند به ۱۰ درصد ارزش معاملات برسد. این تفاوت نشان میدهد که سامانه مودیان در مواجهه با تخلفات مالیاتی، سختگیرانهتر عمل میکند. با این حال، لازم به ذکر است که نرخ مالیات در هر دو سامانه کاملاً یکسان محاسبه میشود.

آیا تعاونی های اعتبار باید از سامانه مودیان استفاده کنند؟

بله، تعاونیهای اعتبار موظف به استفاده از سامانه مودیان هستند. مطابق با ماده ۲۳ قانون مالیات بر ارزش افزوده، تمامی مودیان مالیاتی که براساس این قانون ملزم به ثبتنام در نظام مالیاتی میباشند، موظفند اطلاعات و دادههای خود را به صورت الکترونیکی و از طریق سامانه مودیان به سازمان امور مالیاتی کشور ارائه نمایند.

نتیجه گیری

در مقایسه بین سامانه مودیان و سامانه معاملات فصلی، سامانه مودیان ابزاری جامعتر و کارآمدتر برای مدیریت فرآیندهای مالیاتی است که تمامی مودیان مالیاتی را در بر میگیرد و شامل اطلاعات کاملی از فعالیتهای مالی مودیان میباشد. این سامانه قابلیتهای گستردهتری مانند ثبتنام، تسلیم اظهارنامه، پرداخت مالیات و اعتراض به مالیات را در اختیار مودیان قرار میدهد. در مقابل، سامانه معاملات فصلی محدود به ارسال گزارشهای خرید و فروش فصلی است و تنها بخشی از فرآیندهای مالیاتی مودیان را پوشش میدهد.

سامانه مودیان به دلیل جامعیت و برخورد سختگیرانهتر با تخلفات، میتواند باعث بهبود شفافیت و دقت در فرآیندهای مالیاتی شود. در حالی که سامانه معاملات فصلی عمدتاً بر گزارشگیری دورهای تمرکز دارد. همچنین، مودیان در سامانه مودیان با جریمههای بالاتری مواجه هستند و باید بهطور مستمر اطلاعات مالی خود را ارائه کنند.

در نهایت، تعاونیهای اعتبار نیز موظف به استفاده از سامانه مودیان هستند و این سامانه در طول زمان بهعنوان یک ابزار کلیدی برای مدیریت مالیاتی دقیقتر و گستردهتر شناخته خواهد شد.

ممنون اینکه سریع جواب من رو دادین

لطفا یک آموزش سامانه موددیان در سایتون قرار بدهید

ممنون