نمونه گزارش حسابرسی 1405

نمونه گزارش حسابرسی حاضر حاصل بررسیهای دقیق حسابرسان یک مؤسسه تخصصی حسابرسی در مورد عملکرد مالی و اداری یک شرکت در سال مالی منتهی به ۲۹ اسفند ۱۳۹۹ میباشد.

این گزارش با هدف ارزیابی کنترلهای داخلی، بررسی میزان انطباق با مقررات، تحلیل کارایی عملیاتها و ارائه پیشنهادهای اصلاحی تنظیم شده است.

محتوای گزارش شامل بخشهای مختلفی از جمله دامنه حسابرسی، ملاحظات کلی، یافتههای کلیدی، پیشنهادهای اصلاحی، اظهار نظر نهایی حسابرس و پیوستهای تکمیلی است.

در ادامه، تکتک بخشهای این نمونه گزارش حسابرسی را با زبانی ساده و قابلفهم بررسی میکنیم:

۱. دامنه حسابرسی

در این بخش، مشخص شده که حسابرسان دقیقاً چه حوزههایی از فعالیتهای شرکت را بررسی کردهاند. برخلاف تصور عمومی که فکر میکنند حسابرسی فقط بررسی عدد و رقم است، در اینجا روش انجام کارها، میزان دقت در ثبت اطلاعات، و رعایت مقررات هم زیر ذرهبین قرار گرفته.

موارد بررسیشده در دامنه حسابرسی این شرکت:

-

اسناد مالی: فاکتورها، رسیدها، حوالهها و دیگر مدارک ثبت هزینه و درآمد.

-

عملیات حسابداری: ثبت دقیق معاملات، نحوه بستن حسابها.

-

خزانهداری: بررسی نقدینگی، گردش حسابهای بانکی و مدیریت وجوه نقد.

-

حسابهای دریافتنی و پرداختنی: طلبها و بدهیهای شرکت.

-

گردش کالا و انبار: چگونگی ورود و خروج کالاها، انبارگردانی و نگهداری اقلام.

-

داراییهای ثابت: تجهیزاتی مثل ماشینآلات، ساختمانها و اثاثیه.

-

قراردادها: پیماننامهها و توافقنامههای مالی.

-

حقوق و دستمزد: بررسی فرآیند پرداخت حقوق کارکنان و اسناد مرتبط.

این دامنه نشان میدهد که در یک نمونه گزارش حسابرسی داخلی، فقط بررسی حسابها کافی نیست، بلکه باید همه اجزای شرکت از نظر نظم، شفافیت و کارایی ارزیابی شوند.

۲. ملاحظات کلی و نتایج حسابرسی

در این قسمت، حسابرس به چند نکته مهم اشاره کرده که در سطح کلی شرکت مشاهده شده است. مثلاً:

-

کنترل داخلی ناکارآمد: در بخشهایی مثل خرید یا ثبت انبار، کنترل کافی وجود ندارد. همین موضوع احتمال خطا یا حتی سوءاستفاده را بالا میبرد.

-

ثبت با تأخیر اسناد: بعضی معاملات دیر ثبت شدهاند، که شفافیت گزارشهای مالی را زیر سؤال میبرد.

-

نبود ارزیابی عملکرد داخلی: یعنی شرکت بهصورت منظم و مستند عملکرد خودش را بررسی نمیکند و این باعث میشود مشکلات مزمن باقی بماند.

این بخش از گزارش مثل یک زنگ خطر عمل میکند و میگوید سیستم مدیریت باید تغییر کند تا کارایی و سلامت مالی شرکت تضمین شود.

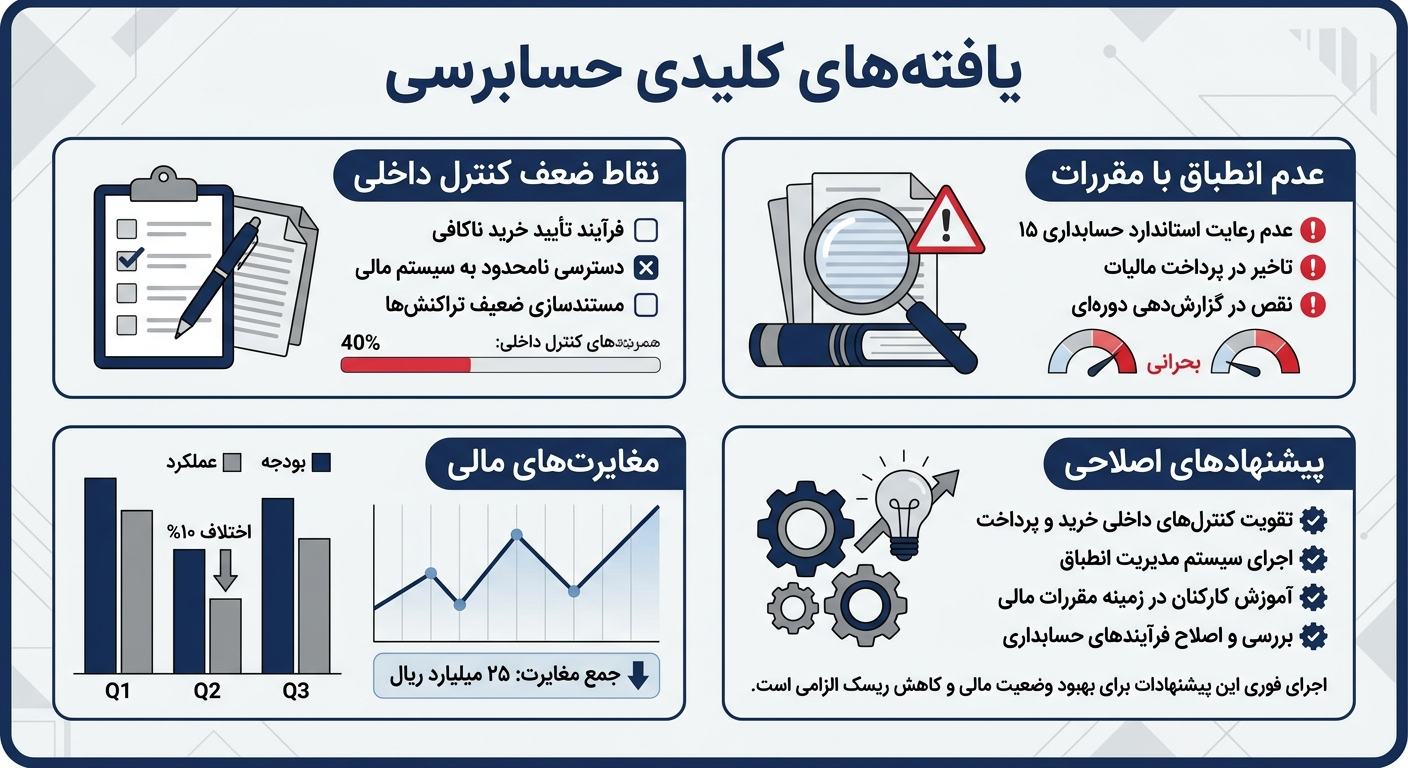

۳. یافتههای کلیدی حسابرسی

یکی از مهمترین قسمتهای هر نمونه گزارش حسابرسی، همین بخش یافتههاست. حسابرس در این قسمت بهصورت جزئی و دقیق به ایرادات و مشکلات موجود در واحدهای مختلف شرکت پرداخته. مهمترین آنها عبارتاند از:

یکی از مهمترین قسمتهای هر نمونه گزارش حسابرسی، همین بخش یافتههاست. حسابرس در این قسمت بهصورت جزئی و دقیق به ایرادات و مشکلات موجود در واحدهای مختلف شرکت پرداخته. مهمترین آنها عبارتاند از:

▪ حسابهای دریافتنی:

شرکت از بعضی مشتریها طلب دارد، اما هیچ پیگیری مشخصی برای وصول آنها نشده. این یعنی احتمال از بین رفتن طلبها زیاد است و تبدیل به زیان میشود.

▪ خزانهداری:

چند مورد پرداخت بدون سند انجام شده. همچنین بین زمان برداشت یا واریز با زمان ثبت اختلاف هست، که فضای اشتباه یا حتی فساد را باز میگذارد.

▪ انبار:

بین آنچه واقعاً در انبار موجود است و آنچه در اسناد ثبت شده، اختلاف وجود دارد. مثلاً ممکن است کالایی در انبار باشد اما در دفاتر ثبت نشده باشد یا بالعکس. این موضوع بهسادگی میتواند باعث گمشدن یا دزدیدهشدن اقلام شود.

▪ داراییهای ثابت:

داراییها مثل تجهیزات یا ماشینآلات بدون شمارهگذاری و شناسنامه بودند. استهلاک آنها نیز بهطور صحیح حساب نشده. نتیجه این بینظمی، گزارشهای مالی غیرواقعی است.

▪ حقوق و دستمزد:

برخی پرداختها بدون مستندات قانونی مثل حکم کارگزینی یا قرارداد صورت گرفته. همچنین روش محاسبه حقوق در بعضی موارد مبهم یا خطادار بوده.

اینها مشکلاتی هستند که در اغلب شرکتها دیده میشوند، و تحلیل دقیق آنها از نکات برجسته یک نمونه گزارش حسابرسی حرفهای محسوب میشود.

۴. پیشنهادهای اصلاحی

این بخش نشان میدهد که حسابرس فقط مشکلیابی نکرده، بلکه راهحل هم ارائه داده است.

مهمترین پیشنهادها:

-

مکتوبسازی فرآیندها: همه مراحل مالی باید سند مکتوب و شفاف داشته باشند تا از اعمال سلیقه جلوگیری شود.

-

آموزش مستمر کارکنان مالی: مخصوصاً در واحد حسابداری تا خطاهای انسانی کاهش یابد.

-

استفاده از نرمافزارهای حسابداری: برنامههایی که خطای دستی را کاهش میدهند و گزارشهای دقیق و بهموقع ارائه میکنند.

-

کنترل منظم انبار و داراییها: مثلاً ماهانه انبارگردانی شود یا داراییها شمارهگذاری و بررسی شوند.

-

بازبینی قراردادها و پرداختها: تا از اشتباهات یا سوءاستفادهها جلوگیری شود.

درواقع، این بخش از گزارش میتواند یک نقشه راه برای بهبود کل سیستم مالی شرکت باشد و یکی از ارزشمندترین قسمتهای هر نمونه گزارش حسابرسی است.

۵. اظهار نظر حسابرس

در پایان گزارش، حسابرس نظر نهایی خودش را اعلام میکند. در این نمونه، اظهار نظر مشروط صادر شده است. یعنی:

-

در کل، صورتهای مالی قابل اعتماد هستند.

-

اما چند مورد مهم از ضعف کنترل داخلی وجود دارد که نمیتوان نادیده گرفت.

بنابراین، اصلاح این موارد ضروری است تا شرکت در آینده بتواند نظر مطلوب بگیرد. اظهار نظر مشروط به معنی عدم اعتماد نیست، بلکه نشانه نیاز به بهبود فوری است.

۶. پیوستها و جداول پشتیبان

یک نمونه گزارش حسابرسی استاندارد بدون پیوستهای عددی و تحلیلی کامل نیست. در این گزارش نیز چند ضمیمه مهم وجود دارد:

-

صورت وضعیت مطالبات و بدهیها

-

گردش حسابهای کلیدی

-

جداول ارزیابی کنترل داخلی

-

فهرست داراییهای ثبتشده و مغایرتهای انبار

این پیوستها به گزارش اعتبار و مستند بودن میدهند و برای تصمیمگیری مدیران بسیار مهم هستند.

جمعبندی: اهمیت گزارش حسابرسی برای بهبود عملکرد سازمان

نمونه گزارش حسابرسی ارائهشده نشان میدهد که حسابرسی تنها بررسی اعداد و صورتهای مالی نیست، بلکه ابزاری کلیدی برای شناسایی ضعفهای سیستم، ارتقای شفافیت، و افزایش بهرهوری در سازمان است. بررسی دقیق جنبههایی مثل اسناد مالی، انبار، داراییها، خزانهداری، حقوق و دستمزد و کنترلهای داخلی، تصویر واقعیتری از سلامت مالی و عملیاتی شرکت ارائه میدهد.

اظهارنظر مشروط در این گزارش، هشداری جدی اما سازنده است که نشان میدهد با چند اقدام اصلاحی میتوان مسیر بهبود را هموار کرد. پیشنهادهای اصلاحی ارائهشده نیز نقشه راهی ارزشمند برای مدیران است تا بتوانند نقاط ضعف را به فرصتهای رشد تبدیل کنند.

در نهایت، یک گزارش حسابرسی حرفهای نهتنها به سازمان کمک میکند تا به استانداردهای مالی و قانونی پایبند باشد، بلکه ابزاری مؤثر برای تصمیمگیری بهتر، افزایش اعتماد سرمایهگذاران و تقویت مدیریت داخلی محسوب میشود.

سوالات متداول گزارش حسابرسی 1405

مدت زمان تهیه گزارش حسابرسی 1405 چقدر است؟

بسته به وضعیت مدارک شرکت، بین چند روز تا چند هفته زمان نیاز دارد.

چگونه سریع گزارش حسابرسی 1405 بگیریم؟

برای حسابرسی چه مدارکی لازم است؟

دفاتر قانونی، صورتهای مالی، اسناد بانکی، فاکتورها، قراردادها، لیست بیمه و مالیات و سایر مدارک مالی.

آیا بدون حسابرس رسمی میتوان گزارش حسابرسی گرفت؟

خیر، گزارش معتبر فقط توسط مؤسسات حسابرسی معتمد یا حسابداران رسمی صادر میشود.