افزایش ارزش اندازه گیریهای مالی براساس معیارهای خارج از اصول عمومی پذیرفته شده ی حسابداری توسط حسابرسان

افزایش ارزش اندازه گیریهای مالی براساس معیارهای خارج از اصول عمومی پذیرفته شده ی حسابداری توسط حسابرسان

بر اساس گزارش مرکز کیفیت حسابرسی هرچه تعداد بیشتری از شرکت ها گزارشگری مالی سنتی را بر مبنای معیارهایی جدای از اصول عمومی پذیرفته شده ی حسابداری و سایر شاخصهای ارزیابی عملکرد تکمیل نمایند.

فرصت جدید قابل ملاحظه ای برای حسابرسان ایجاد می شود .

در گزارش اخیر مرکز کیفیت حسابرسی تحت عنوان نقش حسابرسان در اندازه گیری های مالی بر مبنایی به جز اصول عمومی پذیرفته شده حسابداری و شاخصهای کلیدی ارزیابی عملکرد حال و ،آینده به بررسی این موضوع پرداخته شده.

که چه گونه حسابرسان مستقل میتوانند از این طریق اطلاعات دارای ارزش افزوده و اطلاعات قابل اتکاتر و قابل مقایسه تر ارائه نمایند.

حسابرسان در حال حاضر مسئولیت تأیید صحت یا اطمینان بخشی به اندازه گیری های خارج از اصول عمومی پذیرفته شده حسابداری جدای از صورتهای مالی حسابرسی را ،ندارند.

اما این بدان معنی نیست که آنها قادر به این کارنیستند .

جولی بل لیندسی مدیر مرکز کیفیت حسابرسی اذعان کرد.

حسابرسان شرکت های سهامی عام در حفاظت از منافع عمومی از طریق ایجاد جریان اطلاعاتی قابل مقایسه و قابل اعتماد برای تصمیم گیری ها نقش مهمی متخصص در اندازه گیری های مالی دارند.

وجود حسابرس بر مبنایی به جز اصول عمومی پذیرفته شده حسابداری و شاخصهای شدهی کلیدی ارزیابی عملکرد میتواند نظم و انضباط بیشتری را در فرآیندهای ایجاد کند.

و به افزایش اعتماد و اطمینان به چنین اطلاعاتی کمک کند.

اندازه گیری های مالی بر مبنایی به جز اصول عمومی پذیرفته شده ی حسابداری و شاخصهای کلیدی ارزیابی عملکرد اغلب توسط شرکت های سهامی و عامی استفاده میشود.

تا تصویر واضح تری از عملکرد ارزش در بلندمدت و سلامت مالی کلی آنها ارائه دهد.

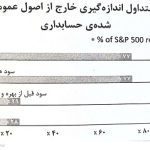

بیش از سه چهارم ۵۰۰ شرکت برتر بورسی از شاخصهای کلیدی ارزیابی عملکرد طبق نمودار ذیل استفاده می کنند.

این گزارش حاکی از آن است که حسابرسان میتوانند.

برای ارزیابی کیفیت و ثبات مالی شرکت ها یا تعیین این که آیا شرکت ها از قوانین و مقررات تهیه و افشای اطلاعات کمیسیون بورس و اوراق بهادار پیروی میکنند.یا خیر،

از مبناهایی به جز اصول عمومی پذیرفته شده حسابداری و شاخص های کلیدی ارزیابی عملکرد استفاده نمایند

لیندسی بیان کرد شفافیت پیرامون تدوین چنین معیارهایی کیفیت در تهیه ی آنها و ی نظارت قوی بر گزارش و افشاچنین اطلاعاتی با توجه به اهمیت اندازه گیری بر مبناهایی به جز اصول عمومی پذیرفته شده ی حسابداری و شاخص های کلیدی ارزیابی عملکرد در تصمیم ،گیری بسیار مهم است.